Валовая выручка и прибыль используются при разработке сметы доходов и расходов предприятия на предстоящий финансовый год. Эти показатели отражают траты, связанные с производственным циклом. Валовая прибыль не учитывает величину управленческих или коммерческих расходов, поэтому применять ее можно для составления прогнозов в кратко- и среднесрочной перспективе.

Что такое валовая прибыль простыми словами

Для определения этого показателя необходимо знать точную величину дохода организации и себестоимости реализуемой продукции. Валовая прибыль – это разница между доходными поступлениями и расходами, включенными в фактическую стоимость продукции. При расчете итогового значения не надо выделять налоговые обязательства.

Показатель формируется путем вычитания из суммарного значения доходов за определенный промежуток времени таких расходов, как:

- производственные затраты (оплата стоимости материалов и сырья, техническое обслуживание используемого оборудования);

- оплата счетов за потребленную электроэнергию, водоснабжение;

- заработная плата.

Валовая прибыль представляет собой результат деятельности компании, который рассчитывается с установленной учетной политикой периодичностью. На ее значение могут оказывать влияние внешние и внутренние факторы. Что включает понятие валовая прибыль предприятия:

- доходы, которые были получены после реализации изготовленной продукции;

- поступления средств за оказанные услуги или произведенные работы;

- ресурсы, вырученные лесозаготовительными хозяйствами;

- валовая прибыль – это не только выручка по основным видам деятельности, но и доходные операции по договорам продажи оборудования и других собственных активов организации;

- суммы, поступившие на счета компании за выкупленные у нее акции.

Если валовая прибыль уменьшилась, это говорит о снижении уровня рентабельности производства, падении уровня эффективности труда или применении неправильной логистики. Мерами профилактики будут действия по уменьшению себестоимости, продвижению товаров в целевом сегменте, запуску дополнительных мощностей для снижения средних издержек.

Валовая прибыль и валовая маржа – разные понятия. При расчете прибыли отнимаются переменные и частично постоянные расходы. Для маржи характерно акцентирование внимания только на переменных затратах. Валовая и чистая прибыль различаются на сумму налоговых обязательств и подлежащих уплате сборов. Чистая прибыль рассчитывается на базе валовой путем вычитания из нее начисленных налогов.

Утверждение о том, что балансовая прибыль – это валовая прибыль, неверно. Эти термины нельзя отождествлять. Значение валовой прибыли можно узнать из карточки счета 90 . Балансовая или налогооблагаемая прибыль (валовая прибыль не используется в качестве базы налогообложения) отражается в учете в размере сальдо по счету 99 .

Валовая прибыль (убыток) в учете и отчетности

Подведение итога по валовому типу прибыли происходит через сопоставление суммы дебетовых и кредитовых оборотов счета 90 с учетом разбивки операций по субсчетам. Получаемое сальдо надо списывать на 99 счет. Финансовым результатом может быть убыток или прибыль (и валовая прибыль – разница между дебетом и кредитом одного счета). При сформировавшемся дебетовом сальдо на конец месяца появляется убыток, кредитовые остатки свидетельствуют о рентабельности проекта. Если получена валовая прибыль, проводка будет формата Д90.9 – К99. В конце каждого отчетного года закрываются все субсчета по счету 90.

При отражении прибыли в отчетной документации отрицательные показатели вписываются без знака «минус». Для обозначения убыточности деятельности число берется в круглые скобки. Не показывается валовая прибыль в балансе – строка для этого не предусмотрена. Форма отчета предполагает внесение данных только о части прибыли, оставшейся нераспределенной на конкретную дату.

Валовая прибыль в балансе не фигурирует, но ее можно увидеть в отчете по форме 2 . Удобство этого бланка в том, что он дает возможность проследить цепочку расчетов. Валовая прибыль в отчете о финансовых результатах показывается строкой 2100. Шаблон документа с кодовыми обозначениями наглядно демонстрирует порядок расчета показателя с участием строк 2110 и 2120.

Валовая прибыль экономики и предприятия: формулы расчета

Степень эффективности производственных циклов через рентабельность можно оценивать в масштабах одной компании или страны в целом. В последнем случае используется валовая прибыль экономики, формула предполагает нахождение разницы между значением ВВП и суммарными затратами производителей на изготовление продукции. Полученный итог показывает, какую прибыль получили резиденты или какие убытки они понесли в результате реализации своих товаров.

Что такое валовая прибыль предприятия – суть понятия можно проследить по формуле ее расчета:

Денежная оценка проданной продукции – Себестоимость реализованных товаров – Издержки производственного характера.

По отчету формы 2 вычисления проводятся по схеме:

- Строка 2110 – Строка 2120.

Вычисленная валовая прибыль показывает не реальные доходы субъекта предпринимательства, а базу для анализа структуры производственных ресурсов.

Валовая прибыль – это ключевой критерий деятельности предприятия, характеризующий его эффективность. Расчет данного показателя дает возможность выделить перспективные направления работы организации, распределить финансовые активы в более рентабельные ниши, дать ответ на вопрос: .

Что такое валовая прибыль?

Максимизация дохода – цель работы любого коммерческого предприятия. Валовая прибыль представляет собой денежную сумму, которая получена при продаже определенного товара или услуги за вычетом расходов.

Для того чтобы компания могла получить ее, нужно, чтобы реализуемые товары или услуги пользовались спросом. Ценовая политика во многом зависит от себестоимости продукции, также важны издержки производства. Показатель дает возможность определить, насколько эффективно используются материальные и нематериальные активы.

Валовая прибыль – это разница между общей выручкой и расходами. Рассчитать ее можно методом вычитания из выручки от продажи продукции (услуг) расходов на производство, покупку, организационные моменты. Выручка – это все деньги, полученные от продажи. Себестоимость включает все существующие затраты на производство товара. Если же компания занимается предоставлением услуг, при расчете берутся все затраты, связанные с их оказанием.

Валовая прибыль может определяться в любой момент за любой отрезок времени, все зависит от управленческого учета компании, от того, . Как правило, ее рассчитывают в конце месяца, квартала и года

Формула расчета

Для определения валовой прибыли используют два показателя – выручка и технологическая себестоимость на весь объем продукции (без учета коммерческих и управленческих затрат). Существуют и другие разновидности расчета. Рассмотрим основные из них.

Расчет валовой прибыли

Расчет для торговых компаний

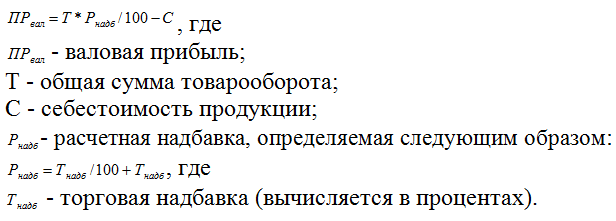

Расчет по товарообороту

Данный способ используется розничными компаниями в том случае, если на всю продукцию, которую реализует фирма, установлен одинаковый размер наценки. В некоторых случаях рассчитать данный показатель удобнее, отталкиваясь от значения товарооборота фирмы. Товарооборот – это сумма выручки, включая налог на добавленную стоимость. Для этого нужно:

Также можно применить следующую формулу:

Расчет по балансу

Часто для расчета берут данные в балансе предприятия и отчете о финансовой деятельности компании. Данный метод актуален для предприятий, работающих на . В таком случае алгоритм расчета выглядит следующим образом:

Стр.2100 = стр.2110 – стр. 2120, где

- стр. 2100 – валовая прибыль (указывается в балансе);

- стр. 2110 – размер выручки исследуемого предприятия;

- стр. 2120 – технологическая себестоимость.

Примеры расчета

Пример 1 (по балансу):

ОАО «Интенсив» занимается производством и реализацией сельскохозяйственной техники. Его финансовые результаты за последние годы (согласно данным о финансовой деятельности предприятия):

Расчет валовой прибыли ОАО «Интенсив»:

Как видно из расчетов, за год предприятие увеличило доход на 40 тыс. рублей, поэтому в 2017 году оно должно продолжить работать по выбранной стратегии, при этом искать новые пути развития.

Пример 2 (по товарообороту):

В продовольственном магазине «Ягодка» на всю продукцию устанавливается наценка в размере 35%. За год размер общей выручки составил 150000 рублей (включая НДС).

Расчетная надбавка составит: Р(надб)= 35%:(100%+35%) = 0,26. В таком случае сумма реализованного наложения составит: 0,26*150000 руб. = 39000 рублей.

Где используется расчет валовой прибыли?

Валовую прибыль также определяют при составлении бюджетов, при распределении денежных активов на следующий квартал или год.

Обратите внимание : валовая прибыль зависит от процесса производства и не всегда отображает реальную картину эффективности предприятия. К примеру, она не учитывает расходы на маркетинг, логистику. Поэтому для составления итогового бюджета расчета одного такого показателя будет недостаточно.

Что включает расчет валовой прибыли?

В зависимости от сферы деятельности предприятия, статьи затрат и доходов, которые входят в себестоимость и выручку, могут отличаться. Это стоит учитывать при расчете.

Выручка производственного предприятия зависит от:

- специфики и технологий изготовления продукции;

- основных средств;

- выпуска акций, облигаций;

- нематериальных активов;

- реализуемой продукции или услуг других подразделений компании, которые входят в баланс предприятия (автопарк, подсобные структуры).

Себестоимость таких компаний включает:

- цену материалов, ресурсов, сырья, топлива;

- заработную плату персонала;

- управленческие расходы;

- амортизацию;

- накладные затраты;

- затраты на транспортировку и логистику.

Выручка компаний, которые занимаются продажей товаров, зависит от:

- стоимости приобретенной продукции;

- платных услуг (послепродажный сервис, доставка);

- активов компании (программное обеспечение, ценные бумаги).

Себестоимость торговых фирм состоит из следующих пунктов:

- цена на приобретенную продукцию;

- затраты на доставку;

- заработная плата сотрудникам компании;

- аренда торговых и складских помещений;

- хранение товара, подготовительные работы;

- маркетинг.

Все вышеперечисленные расходы и доходы нужно учитывать при расчете экономических показателей.

Распространенные ошибки и тонкости при расчете

Часто товар списывается в минус. Это означает, что по документам продукция на складе отсутствует, но все равно продается. При излишке товара или пересортице нужно провести инвентаризацию склада и оприходовать излишки. Это важно сделать до того, как продукция будет продана.

Часто валовую прибыль путают с маржинальной. Некоторые источники и сегодня отождествляют данные понятия. На самом же деле отличие состоит в том, что валовая прибыль – это разница между выручкой и переменными и постоянными расходами. Маржинальная учитывает только переменные затраты.

На практике часто компания несет постоянные издержки, поэтому валовой доход меньше маржинального. Постоянные расходы включают аренду, коммунальные расходы, амортизацию.

Сохраните статью в 2 клика:

Любая коммерческая компания при принятии важных решений отталкивается от показателей доходности. Валовая прибыль указывается в балансе, она важна для сферы производства, так как дает возможность проанализировать именно технологическую себестоимость. Показатель учитывают при планировании на 1-3 года, для построения стратегии и тактики действий.

Вконтакте

Управление предприятием зависит от множества факторов - осведомленности в технических, финансовых, юридических и социальных процессах и явлениях, предпринимательской интуиции, опыта ведения бизнеса в условиях современной рыночной экономики. В основе же любой коммерческой деятельности лежит стремление получить максимально возможную прибыль без потери качества выпускаемой продукции и с минимальными рисками для предприятия. Именно прибыль является окончательным, финальным показателем эффективности работы предприятия, и именно прибыль дает возможность этому предприятию развиваться и оптимизировать свой промышленный потенциал. Для того, чтобы правильно и целенаправленно направлять и регулировать финансовые потоки как внутри предприятия, так и извне, нужно иметь определенную компетенцию в видах прибыли, ее источниках, классификации и оптимальных путях ее дальнейшего использования. Одним из таких видов и есть валовая прибыль, речь о которой пойдет в этом материале.

Валовая прибыль (ВП) и себестоимость

Если понятие прибыль включает в себя разницу между расходами и доходами от продажи товар или услуг, то валовая - это характеристика действенности производственной и финансовой политики предприятия. Итак, валовая прибыль - это разница между выручкой от реализованного товара или услуги и их себестоимостью. Важно отметить, что в отличии от чистой прибыли, ВП не исключает переменные и операционные затраты и вычеты налогов на прибыль. В формулярном выражении валовая прибыль получается таким образом: ВП=В-С, где В -выручка за реализованный товар, а С - себестоимость производимого товара или услуги. Валовая прибыль это прибыль от реализации товара или услуги за вычетом его себестоимости.

Чтобы правильно и объективно получить объем валовой прибыли предприятия нужно в первую очередь определить все статьи расходов, которые включает в себя себестоимость товара, в том числе и переменные, которые заранее не были обусловлены и просчитаны. Итак, согласно наиболее распространенному определению, себестоимость это весь объем ресурсов, выраженный в денежном эквиваленте, который был затрачен на производство и сбыт товара или услуги. Таким образом, только имея полную картину о все затратах, которые понесло производство на изготовление и реализацию товара или услуги можно объективно высчитать объем валовой прибыли за определенный период времени.

Факторы, влияющие на валовую прибыль

Как и любая другая финансовая категория, ВП подвержена влиянию ряда факторов. Условно их можно разделить на факторы, которые зависят от деятельности предпринимателя, и независимые факторы. Первая категория включает в себя динамику роста объемов производства и реализации продукции, расширение ассортимента, работа над повышением качества и конкурентоспособности выпускаемой продукции, снижение себестоимости, оптимизация  производительности труда и коэффициента полезного действия каждой единицы кадрового потенциала, максимальное использование производственных фондов и мощностей, регулярный анализ и, при необходимости, пересмотр маркетинговой стратегии компании. Ко второй категории относятся факторы, на которые невозможно повлиять субъектам хозяйственной деятельности: географические, природные, экологические или территориальные условия, законодательное регулирование, изменение государственной стратегии в поддержке бизнеса, международные и мировые изменения, касающиеся ресурсного и транспортного обеспечения предприятия.

производительности труда и коэффициента полезного действия каждой единицы кадрового потенциала, максимальное использование производственных фондов и мощностей, регулярный анализ и, при необходимости, пересмотр маркетинговой стратегии компании. Ко второй категории относятся факторы, на которые невозможно повлиять субъектам хозяйственной деятельности: географические, природные, экологические или территориальные условия, законодательное регулирование, изменение государственной стратегии в поддержке бизнеса, международные и мировые изменения, касающиеся ресурсного и транспортного обеспечения предприятия.

Если вторая категория факторов обязывает выбирать гибкую и быстроменяющуюся стратегию управления, которая позволила бы обеспечить продолжение функционирования предприятия без, или с минимальными потерями и издержками, то управление факторами первой категории вполне под силу опытному и компетентному руководству предприятия.

Увеличивая объемы выпуска и реализации продукции, и тем самым повышая товарооборот, компания способствует росту своего валового дохода, здесь действует прямо пропорциональная зависимость. Потому большое значение нужно придавать поддержке темпов и объемов производства на стабильном уровне, не допуская снижения, так как оно неизбежно повлечет за собой негативное отражение на валовом доходе. Важно отметить, что крайне отрицательную роль имеют нереализованные остатки продукции, которые могли бы приносить доход, но по тем или иным причинам становятся лишним балластом для предприятия. Некоторые управляющие порой используют стратегию скидок, дополнительных товаров по сниженной стоимости или бартерный обмен остатков, с целью максимальной их реализации и возвращению затраченного капитала в оборотный фонд. Чаще всего, валового дохода такие маркетинговые шаги не приносят, а если положительный результат и есть, то минимальный.

Очень важно влиять на себестоимость продукции - использование инновационных технологий при производстве, поиск максимально низких способов доставки продукции покупателю, внедрение и использование альтернативных и экономных энергетических ресурсов в конечном итоге способствует снижению себестоимости и существенно влияет на валовую прибыль предприятия.

Одним из важнейших факторов стоит отметить ценовую политику предприятия - высокая конкуренция в условиях современной рыночной экономики постоянно стимулирует производителя к пересмотру ценообразования. Здесь пересекаются две категории факторов, ведь государственная антимонопольная политика вмешивается в ценовую политику предприятия, с одной стороны способствуя здоровой конкуренции на рынке товаров и услуг, а с другой - препятствуя свободной установке цен на тот или иной товар. Но не стоит стремиться к постоянному снижению цены для увеличения товарооборота предприятия - стабильный и уверенный курс помогут уверенно держаться на плаву, и это будет в любом случае лучше, чем лихорадочное наращивание объемов с целью поддержания стабильного дохода.

Анализ рентабельности продукции дает возможность определить, на какой продукт стоит делать максимальную ставку, а необходимость выпуска какой продукции стоит сократить или вообще ограничить. Ведь очевидно, что оборот рентабельной продукции дает максимальный валовой доход, увеличивая тем самым чистую прибыль предприятия.

При функционировании любого производства со временем возникают материальные запасы, которые более не используются, или их использование нецелесообразно. Это может возникать вследствие неграмотного управления, или же в связи с объективными факторами. В таком случае, во избежание убытков, которые могут возникнуть в связи с тем, что владение этими активами и их дальнейшая реализация будет намного ниже, чем затраты на их приобретение, стоит провести мероприятия по их реализации. Деньги, полученные от продажи основных фондов, также буду являться частью валовой прибыли предприятия.

Другим источником для увеличения валовой прибыли может быть внереализационная статья доходов - поступающая арендная плата, проценты и дивиденды по акциям или депозитам, штрафы и санкции в пользу предприятия и другие источники.

Оптимальное распределение валовой прибыли

Итак, реализовав продукцию, и получив определенный объем денег, нужно правильно и конструктивно ними распорядится, не забыв ни одну из статей расходов. Представьте условную пирамиду, в вершине которой стоит общий объем валовой прибыли, далее идут различные источники расходов: арендная плата за строительные или производственные объекты, выплата процентов по существующим кредитам, различные благотворительные взносы и фонды, всевозможные виды налогов, и главное - чистая прибыль. Далее чистая прибыль также распределяется на несколько групп - экологические фонды и выплаты, подбор, подготовка и обучение кадрового потенциала, социальные фонды на создание социальной инфраструктуры как предприятия, так и государства в целом, личный доход владельцев предприятия, и резервные денежные накопления.

Хороший эффект дает стратегия выплат заработных плат персоналу, когда они получают не только фиксированную плату за свою работу, но как и сам владелец предприятия часть доходов от итогового валового дохода предприятия. Такие выплаты носят премиальный характер, и, как правило, производятся нерегулярно, чаще всего в конце года или отчетного периода.

Хороший эффект дает стратегия выплат заработных плат персоналу, когда они получают не только фиксированную плату за свою работу, но как и сам владелец предприятия часть доходов от итогового валового дохода предприятия. Такие выплаты носят премиальный характер, и, как правило, производятся нерегулярно, чаще всего в конце года или отчетного периода.

Стоит отметить, что все виды выплат делятся условно на две категории - те, минимальная сумма которых фиксирована, и тех, распределение которых зависит от управляющих и владельцев производства. К первым можно отнести различные виды выплат по аренде, процентам, займам. Вторая категория более специфичная, так как объем выплат в благотворительные фонды или на социальные потребности зависит от решения управляющего аппарата, а потому может быть не всегда объективным и полезным. Увеличение части собственной прибыли со стороны бизнесмена, а следовательно уменьшение расходов по остальным статьям может в дальнейшем негативно сказаться на динамике роста развития предприятия. Это обусловлено в первую очередь человеческим фактором, который играет важнейшую роль в процессе производства - полный социальный пакет для персонала, развитое социальное сопровождение и инфраструктура существенно влияют на уровень производительности труда.

Таким образом, объективный и развернутый подход к распределению валового дохода любого предприятия дает возможность не только к его последующему развитию, расширению производственных мощностей и усилению кадровых возможностей, но и способствует дальнейшему увеличению чистого дохода предприятия.

Осуществляя коммерческую или финансовую деятельность, любое предприятие сталкивается с необходимостью определения некоторых экономических показателей. Они нужны для анализа результатов труда и выявления их рентабельности. К одному из главных показателей относится валовая прибыль.

Валовая прибыль - это общая прибыль, полученная до совершения всех вычетов и отчислений. То есть ее можно определить, как показатель превышения доходов над всеми В состав валовой прибыли включает амортизацию основного капитала и доходы, полученные от собственности

Прибыль является конечным результатом деятельности предприятия. Однако в конце отчетного периода может быть получен и убыток. Он может быть следствием лишних затрат на производство или более низких, чем было запланировано доходов от реализации товаров и услуг. Поэтому правильный расчет показателей и являются главными условиями прибыльной деятельности.

Некоторые затраты компенсируют за счет прибыли и не относят их к издержкам обращения. Общие затраты предприятия, входящие в состав издержек обращения и выплачиваемые за счет прибыли, принято называть Они превышают издержки обращения. В этом и заключается отличие экономической прибыли от валовой. До того, как рассчитать валовую прибыль, необходимо определить издержки обращения. Разница между и этими издержками - это и есть валовая прибыль. Экономическая прибыль предприятия будет отличаться от валовой прибыли на величину затрат, не включенных в издержки обращения.

Поэтому любое предприятие должно стремиться получить экономическую прибыль, которая является конечным показателем полученного совокупного дохода. Она показывает, что предприятие окупает свои расходы на производство и способно самостоятельно финансировать дальнейшее развитие.

Существует много показателей прибыльности предприятия и значений прибыли. Она определяется в процентах и уровнях. Но валовая прибыль - это один из главных показателей. Она определяет уровень дохода, полученного от основной деятельности. Это сумма доходов от имущества, в том числе и основных фондов, совокупных доходов полученных от всех операций не связанных с реализацией, из которой вычтены все расходы, которые осуществлялись в результате этой деятельности.

Этот показатель в полной мере выявляет результаты от всей деятельности предприятия. В итоге можно определить убыточные и прибыльные хозяйственные операции. Это дает возможность для экономического анализа и определения оптимальных путей развития.

Экономический анализ очень важен в деятельности каждого предприятия, независимо от того, какие услуги или товары оно реализует. От этого зависит правильное планирование и организация труда. При отрицательном показателе деятельности необходимо выявить проблемные области, затраты на которые превысили запланированные. Снижение себестоимости продукции, то есть затрат на ее производство, является одним из путей увеличения валовой прибыли от ее реализации. Именно прибыль дает возможность для дальнейшего развития предприятия, введения новых технологий, установки нового технологического оборудования и рационального применения материальных ресурсов и трудовых кадров. Правильное дополнительное вложение полученной прибыли в развитие производства, окупается в течении некоторого времени. Главное уметь построить производственный процесс рационально и экономически выгодно. Для определения выгоды от организации производства и существуют показатели валовой

Ключевой целью любого предприятия является получение максимального дохода. Уровень дохода постоянно контролируется бухгалтерией и ответственными работниками на основе различных финансовых показателей. Важнейшим показателем для определения доходности компании является валовая прибыль. Мы решили разобрать, что такое валовая прибыль предприятия, как она определяется, на что влияет и что показывает.

Введение

Валовой или суммарной прибылью называют общую прибыль, полученную компанией за некий отрезок времени. В данный показатель входит как производственная, так и непроизводственная прибыль компании, то есть, грубо говоря, сумма всех заработанных ею денег.

Необходимо различать разные виды прибыли

В этой прибыли не учитываются различные расходы на зарплату для управленцев, на командировки, заключение контрактов и прочие непрямые расходы, но обязательно учитывается себестоимость продукции. Себестоимость в данном случае рассматривается техническая, то есть та, которая складывается из прямых производственных расходов на закупку сырья, электроэнергию и З/П рабочему коллективу. Не нужно учитывать производственную себестоимость для подсчета валовой прибыли — в нее входит З/П администрации и расходы на прочие не связанные с изготовлением мероприятия.

Как рассчитать ВП

Как правило, валовая прибыль рассчитывается один раз в год — этого вполне достаточно для изучения результативности и эффективности проводимой политики. В формулу расчета валовой прибыливходит два показателя: технологическая себестоимость и выручка. Выглядит она как разность этих двух показателей:

GP = TR – TC. Здесь GP расшифровывается как валовая прибыль (gross profit), TR — выручка предприятия (total revenue), TC- технологическая себестоимость (total cost).

Есть второй вариант расчета — по бухгалтерскому балансу. В данном виде наша формула будет выглядеть как 2100=2110–2120. Эти числа — номера строк, тут 2120 = TC, 2110 — TR, а 2100 — GP. Подобным образом прибыль можно рассчитать максимально быстро и эффективно.

В валовой прибыли учитываются только производственные расходы

Пример нахождения ВП

Давайте представим, что нам нужно посчитать ВП цеха “Сталь”, которое выпускает специальные подшипники для автомобилей. Как мы знаем, валовая прибыль предприятия определяется на основании бухгалтерских документов. У нас есть отчетность для исследований.

Применяем нашу формулу и получаем, что за 2014 год наша “Сталь” получила 550-120=430 000 рублей ВП, а в 2015 — 380 000 — 65 000= 315 000 рублей. Становится понятно, что в 2015 предприятие сработало хуже, поэтому его ВП понизилось. Ситуацию необходимо исправлять, поскольку, если данный показатель продолжит падение, то вскоре прибыли может вообще не быть. Причем необходимо помнить, что ВП — это не чистая прибыль, ведь в ней не учитывается целый ряд обязательных расходов. Как поднять ВП? Есть два способа:

- Увеличить выручку.

- Уменьшить техническую себестоимость производимых подшипников.

Валовую прибыль обычно рассчитывают раз в год и сравнивают ее с предыдущим сезоном

Для чего это необходимо

Итак, вы уже знаете, что такое ВП и как рассчитать валовую прибыль. Теперь давайте разберем — для чего она вообще нужна. Данный показатель играет важную роль при анализе результативности компаний с малой долей коммерческих/административных расходов. В идеале они должны составлять порядка 5% от всей себестоимости изделия. Если показатель ниже этого порога, то его можно использовать при проведении кратко/среднесрочного планирования. При превышении порога необходимо подключать другие показатели, в том числе маржинальную прибыль.

Обратите внимание: помните, что ВП не показывает реальной доходности компании. В данный показатель не включено много дополнительных расходов, которые несет предприятие. К примеру, расходы на маркетинг, на зарплаты менеджерам и руководству, на содержание админздания.

Давайте разберем еще один вопрос — в чем же отличие ВП от маржинальной прибыли. Для начала рассмотрим определение: маржинальной прибылью называется выручка предприятия, с которой вычтены переменные затраты. Валовая прибыль — это разница между выручкой и суммы переменных/постоянных затрат. Большинство компаний имеют постоянные затраты, поэтому ВП ниже МП. Что такое постоянные затраты? К ним относятся:

- Арендная плата за используемые помещения, в т.ч. налог на землю.

- Коммунальные расходы компании.

- Амортизация оборудования.